Sommaire

Vous venez de vous faire opérer. La vue s'éclaircit, le plus dur est passé. Mais une autre angoisse pointe souvent le bout de son nez dès le retour à la maison : gérer la convalescence. Mettre des gouttes sans trembler, nettoyer l'œil, replacer la coque de protection… Autant dire qu'avoir une infirmière qui passe chez soi est un immense soulagement. Reste la question qui fâche. Faut-il sortir la carte bleue à chaque visite ? Bonne nouvelle, la Sécurité Sociale a prévu le coup. Si vous suivez les règles, vous n'aurez pas un centime à avancer.

Les soins infirmiers après une opération de la cataracte sont pris en charge par l'Assurance Maladie à 60 % sur la base du tarif conventionnel, sous réserve d'une prescription médicale. Le ticket modérateur de 40 % est généralement remboursé par votre mutuelle santé. Le tiers-payant garantit ainsi un remboursement intégral.

Les soins infirmiers sont-ils remboursés après une chirurgie de la cataracte ?

Oui. Et heureusement. L'Assurance Maladie couvre parfaitement ces visites à domicile. Mais attention, l'administration a horreur de l'improvisation. Pour déclencher ce remboursement, vous devez détenir le sésame absolu : une prescription médicale.

Ce petit bout de papier change tout. Après une chirurgie ophtalmologique, on ne plaisante pas avec l'hygiène. Le risque d'infection locale et la cicatrisation demandent un suivi millimétré. L'infirmière ne vient pas pour faire la conversation, son acte est strictement médical. C'est le prolongement direct de votre opération à l'hôpital, ce qui justifie une prise en charge complète par la solidarité nationale.

Le fonctionnement du remboursement : base et taux de prise en charge

Voyons l'envers du décor. Comment la caisse calcule-t-elle cette prise en charge ? La règle de base est simple, mais je vous invite à vérifier un détail avant de commencer : le statut de votre praticien. Une infirmière conventionnée applique les tarifs fixés par l'État. Une professionnelle non-conventionnée facture des honoraires libres. Et c'est là que les mauvaises surprises arrivent, avec des dépassements qui videront directement votre portefeuille.

| Base de la Sécurité Sociale | Taux de prise en charge SS | Rôle de la mutuelle santé |

|---|---|---|

| Acte conventionné (tarif officiel) | 60 % de la base tarifaire | Couvre le ticket modérateur (les 40 % restants) |

| Indemnité forfaitaire de déplacement | 60 % du forfait officiel | Absorbe les 40 % complémentaires |

| Acte d'un infirmier non-conventionné | Tarif d'autorité (très faible) | Prise en charge variable selon votre contrat |

3 étapes pour ne pas avancer de frais (le tiers-payant)

Le système de santé français propose le tiers-payant, une mécanique redoutable d'efficacité où l'argent circule entre les caisses régionales et votre IDEL (Infirmière Diplômée d'État Libérale). Pour en bénéficier, appliquez cette méthode à la lettre.

D'abord, sécurisez votre ordonnance. Avant de quitter le service ambulatoire, lisez ce qu'a écrit le chirurgien. La mention « soins infirmiers à domicile » doit impérativement figurer sur le document. Si vos gouttes doivent être instillées le week-end, exigez la mention « dimanches et jours fériés inclus ». Sans cela, la caisse refusera de payer la majoration à l'infirmière.

Ensuite, préparez le terrain dès la première visite. Confiez à l'infirmière l'ordonnance originale, votre carte Vitale à jour et l'attestation papier de votre mutuelle santé. C'est le socle de votre dossier de facturation.

Enfin, laissez la magie de la télétransmission opérer. Au terme des soins, le professionnel glissera votre carte Vitale dans son terminal portable. Cette lecture génère une feuille de soins électronique et déclenche son paiement en quelques jours, sans que vous n'ayez rien à faire.

Ce qui est inclus dans les soins infirmiers post-cataracte

Dans le jargon de la nomenclature officielle, le passage de l'infirmière à votre domicile correspond à un AMI (Acte Médico-Infirmier). Concrètement, son expertise va bien au-delà de sa simple présence.

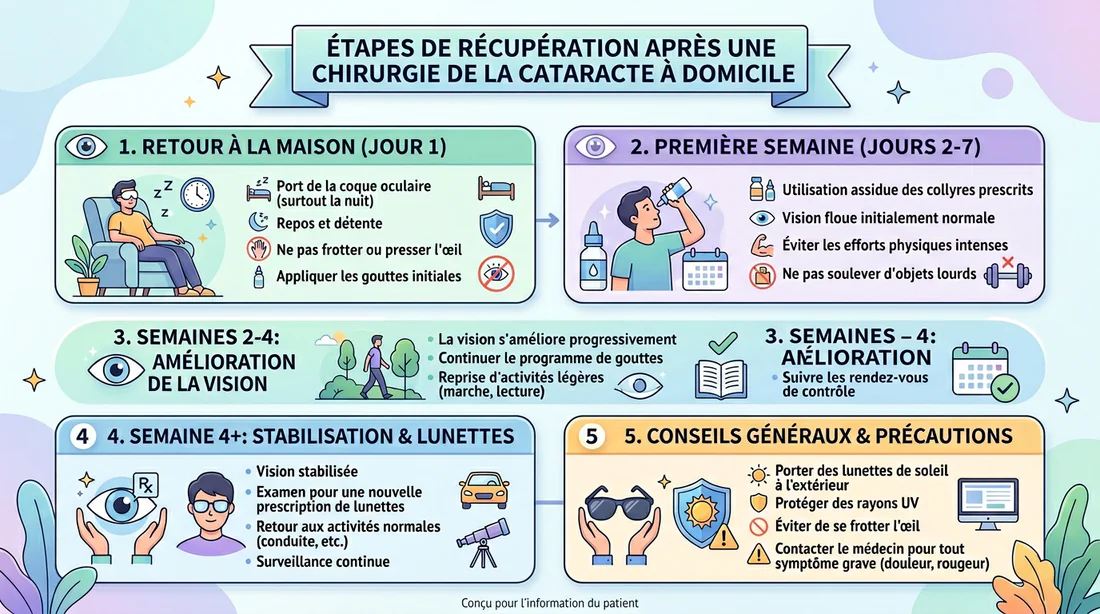

Elle gère d'abord l'application experte des collyres. Mettre des gouttes paraît simple, mais respecter un délai d'attente strict entre un antibiotique et un anti-inflammatoire exige une vraie rigueur pour ne pas noyer les principes actifs.

Elle mène également un véritable examen clinique de votre œil. Elle scrute la chambre antérieure pour dépister la moindre rougeur suspecte, une inflammation naissante de la cornée ou des sécrétions anormales.

Elle termine par la réfection du pansement oculaire. Elle nettoie le contour de l'œil avec du sérum physiologique stérile avant de positionner et fixer la fameuse coque protectrice nocturne.

Les erreurs classiques qui bloquent le remboursement

Je vois trop souvent des dossiers parfaits sur le papier finir bloqués pour des négligences administratives. Un simple oubli suffit à geler le règlement. Voici les pièges à esquiver absolument.

Ne faites jamais venir l'infirmière avant d'avoir l'ordonnance écrite du médecin entre les mains. La Sécurité Sociale a une sainte horreur des actes antidatés et les rejette sans négociation.

Vérifiez la puce de votre carte Vitale. Une carte périmée ou non mise à jour fera planter la télétransmission. Vous n'aurez d'autre choix que de signer un chèque d'avance, de réclamer une feuille de soins papier et de subir les délais interminables du courrier postal.

Ne négligez pas votre contrat de complémentaire. Présenter une carte de mutuelle résiliée ou un contrat dont le forfait « soins courants » est épuisé forcera l'infirmière à vous réclamer personnellement les 40 % de reste à charge.

Témoignage et conseils d'un expert en soins oculaires

Intervenir sur un globe oculaire fraîchement ouvert par un scalpel demande une asepsie totale. La ponctualité de vos soins et votre docilité face au traitement font 90 % du succès de la guérison.

Respectez votre ordonnance à la lettre. Ne changez jamais la fréquence de vos gouttes sur un coup de tête. Si vous demandez à l'infirmière de passer plus souvent que ce qu'a prévu le chirurgien, la caisse primaire refusera net de payer les visites supplémentaires. Le rythme médical dicte la facturation.

Pour dissiper les derniers brouillards administratifs, faisons le tri sur ce que vous allez réellement payer ou non.

| Ce que l'Assurance Maladie finance | Ce qui risque de piquer votre portefeuille |

|---|---|

| Les actes strictement calqués sur la prescription | Les dépassements d'honoraires d'un professionnel non-conventionné |

| L'indemnité de déplacement au domicile du patient | Le matériel de soin (compresses) s'il n'y a pas d'ordonnance pharmacie |

| La majoration pour les jours fériés (si mentionnée) | Le ticket modérateur si vous n'avez aucune mutuelle |

FAQ

Faut-il une ordonnance pour chaque passage de l'infirmière ?

Non. Le spécialiste rédige une ordonnance globale le jour de votre sortie. Elle encadre la fréquence (matin et soir, par exemple) et la durée (souvent 15 jours). Ce document unique couvre toute la facturation du cabinet infirmier.

Le dépassement d'honoraires de l'infirmière est-il remboursé par la Sécu ?

Jamais. L'Assurance Maladie ne couvre que le tarif opposable. La différence dépendra exclusivement de l'épaisseur de votre contrat mutuelle. Un coup de fil à votre assureur avant la première piqûre lève souvent beaucoup de doutes.

Combien de temps durent les soins à la maison ?

Le suivi dépend de la réactivité de votre œil et de la technique du chirurgien. L'accompagnement s'étale généralement sur une à trois semaines.